登錄

登錄2018年12月純電動汽車累計銷量244517臺,同比實現正增長:34%。全年累計銷量707692臺,同比實現正增長:58%。累計銷量排名前十的城市分別是:北京、深圳、天津、鄭州、杭州、廣州、上海,濰坊、南昌、柳州。其中濰坊私戶比例最高,達95.3%;杭州公戶比例最高,達72.8%,具體銷量如下所示:

下面,小編重點針對2018年累計銷量排名前三的城市做一個銷量解讀,供大家參考。

北京

全年累計銷售72122;同比增長:30%;

自主品牌銷售57829;同比增長:24%;

合資品牌銷售11502臺,同比增長:227%;

豪華品牌銷售2791臺,同比增長:-48%;

兩廂車銷售20468臺,同比增長:382%;

三廂車銷售17935臺,同比增長619%;

SUV銷售30020臺,同比增長:-46%;

全年整體銷量占比10.19%,同比減少2%。累計排名第一;

微型車銷量占比6%,同比減少1%。累計排名第6,掉了1名;

全年銷量排名前五的品牌分別是比亞迪、北汽新能源、北汽、榮威、吉利(絕對銷量和同比變化及公戶比例可參見下圖)

從北京市場純電動車型銷量表現可以非常直觀看出:

1. 北京前11個月累計銷量同比-10%,全年卻能實現同比增長30%,主要原因是12月微型車在北京大量上險。核心車型:北汽EC系列,12月累計上險14380;

2. 特斯拉在北京銷量受阻,直接導致豪華純電動汽車銷量同比增長-48%;

3. 雖然SUV絕對量要遠大于三廂轎車,但后者卻實現了619%的同比增長,不容小覷。

深圳

全年累計銷售47666;同比增長:152%;

自主品牌銷售42319;同比增長:166%;

合資品牌銷售3698臺,同比增長:349%;

豪華品牌銷售1679臺,同比增長:-25%;

兩廂車銷售4560臺,同比增長:83%;

三廂車銷售19869臺,同比增長144%;

SUV銷售8338臺,同比增長:-56%;

全年整體銷量占比6.74%,同比增加3%。累計排名第2,上升了3名;

微型車銷量占比1%,同比減少1%。累計排名第21,掉了4名;

全年銷量排名前五的品牌分別是比亞迪、長安、吉利、北汽、特斯拉(絕對銷量和同比變化及公戶比例可參見下圖)

從深圳市場純電動車型銷量表現可以非常直觀看出:

1. 比亞迪在深圳當地純電動汽車市場的地位不可撼動;

2. 除去特斯拉之外,吉利、長安和北汽在當地絕對量不大,但同比均實現了非常大的增長,說明當地消費者慢慢開始接受外來品牌;

3. 由于比亞迪尚未布局A00細分市場,所以深圳微型車銷量排名只有21名;

4. 有別于北京市場,當地三廂純電動轎車的銷量占據絕對主導地位。

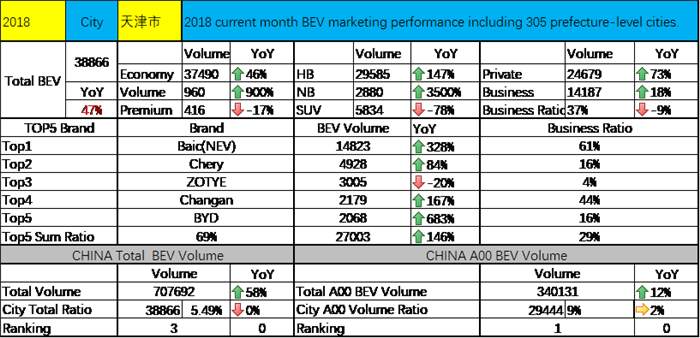

天津

全年累計銷售38866;同比增長:47%;

自主品牌銷售37490;同比增長:46%;

合資品牌銷售960臺,同比增長:900%;

豪華品牌銷售416臺,同比增長:-17%;

兩廂車銷售29585臺,同比增長:147%;

三廂車銷售2880臺,同比增長3500%;

SUV銷售5834臺,同比增長:-78%;

全年整體銷量占比5.49%,和去年持平。累計排名第3;

微型車銷量占比9%,同比增加2%。累計排名第1;

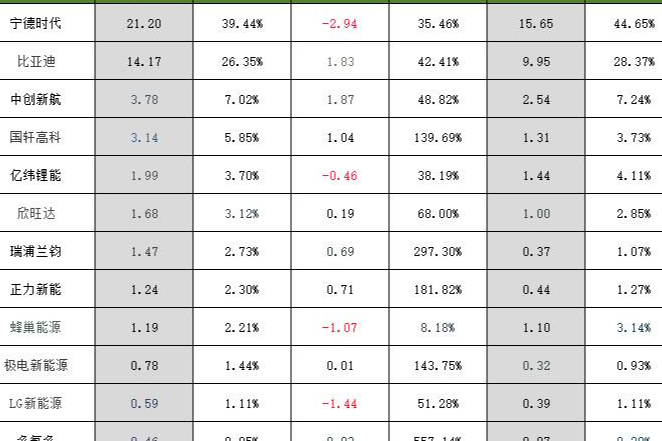

銷量排名前五的品牌分別是北汽新能源、奇瑞、眾泰、長安、比亞迪(絕對銷量和同比變化及公戶比例可參見下圖)

從天津市場純電動車型銷量表現可以非常直觀看出:

1. 兩廂純電動轎車(微型車)在當地最受歡迎;

2. 自主品牌的純電車型占據絕對主導地位,憑借12月的銷量表現,比亞迪進入前五;

3. 北汽新能源獨占鰲頭(北汽EC),其他品牌的微型車(奇瑞小螞蟻;江淮IEV6E;長安奔奔EV;知豆D2等)不分伯仲。

注:以上分析的純電動汽車包含:所有級別的乘用車,國產和進口;不包含電動微面和電動MPV

小結

純電動汽車銷量排名前三的城市:北京、深圳、天津,都很有特點:

1. 北京當地市場偏愛純電動SUV,全年累計銷量3萬臺,是第2名上海的3倍;

2. 深圳市場是絕對的比亞迪市場,全年銷量占比近六成;

3. 天津市場是絕對的微型車市場,全年銷量占比近八成。

新能源汽車產業網是面向新能源汽車整車、充電設施、電池、電機、電控、配套產品及技術領域,致力于提供最新的、最前沿的行業資訊和市場動態,打造我國最專業的新能源汽車產業信息服務平臺。

免責聲明:本文旨在交流行業信息與研究經驗,不作商業用途。在任何情況下,本文的信息或所表述的意見不構成任何人的投資建議。如涉及作品內容、版權和其他問題,請跟我們聯系!文章內容為作者個人觀點,并不代表本網贊同或和支持其觀點。